Idioma:

Cómo presentar los formularios 5472 y 1120 para evitar una multa de $25,000: requisitos de presentación para LLC de un solo miembro de propiedad extranjera

Aquí está nuestra guía sobre los requisitos de presentación para LLC de un solo miembro de propiedad extranjera. Asegúrese de hacerlo bien para evitar problemas con el IRS.

Para las sociedades de responsabilidad limitada (LLC) unipersonales de propiedad extranjera, los impuestos y la documentación pueden ser un torbellino de confusión. Los números de formulario y las siglas se lanzan como confeti. No se da ninguna explicación de lo que significan. ¿Presenta el Formulario 5472 o el Formulario 1120? ¿Necesita un EIN o un ITIN? ¿Eres una entidad ignorada? ¿Una LLC de un solo miembro?

¿Sentirse confundido?

No estás solo. Negociar con la burocracia de un país extranjero es una tarea desalentadora. Pero los beneficios de hacer negocios en uno de los centros económicos del mundo son atractivos. Quieres hacer crecer tu negocio. Quiere dedicar su valioso tiempo a atraer clientes y perfeccionar sus habilidades.

No se deje abrumar por el papeleo.

Aquí en doola, somos maestros en eliminar la confusión. Diseñados específicamente para ayudar a que nuevas empresas crezcan, ofrecemos una amplia gama de servicios. ¡Somos la ventanilla única para todas sus necesidades comerciales!

Para comenzar, hemos creado esta guía completa, que simplifica los requisitos de las LLC de un solo miembro de propiedad extranjera en pasos fáciles de entender.

Comencemos con definiciones y exenciones.

¿Para qué se utiliza el Formulario 5472?

Según el IRS, el formulario 5472 se utiliza para 25% de una corporación estadounidense de propiedad extranjera o una corporación extranjera dedicada a una actividad comercial o empresarial en los EE. UU.. Esto significa que si su empresa pertenece al menos en un 25% a una persona o entidad extranjera, se necesita el Formulario 5472 para informar cualquier transacción durante el año fiscal de su empresa.

Transacciones reportables, de acuerdo con el IRS, incluyen:

- Cualquier tipo de transacción enumerada en la Parte IV (por ejemplo, ventas, alquileres, etc.) por la cual la contraprestación monetaria (incluyendo moneda estadounidense y extranjera) fue la única contraprestación pagada o recibida durante el año fiscal de la corporación declarante; o

- Cualquier transacción o grupo de transacciones enumeradas en la Parte IV, si:

- Cualquier parte de la contraprestación pagada o recibida no fue una contraprestación monetaria, o

- Se pagó o recibió menos de la contraprestación total.

Sin embargo, no es necesario identificar específicamente las transacciones con una parte relacionada en los EE. UU. en las Partes IV y VI.

¿Para qué se utiliza el Formulario 1120?

Según el IRS, el Formulario 1120 se utiliza para que las corporaciones nacionales:

- Reportar sus ingresos, ganancias, pérdidas, deducciones, créditos.

- Calcule su obligación tributaria sobre la renta.

Esta es la forma principal que tiene una LLC de comunicar el desempeño de su negocio y determinar su obligación tributaria con el IRS. El formulario 1120 también tiene varios tipos diferentes de formularios específicos de organizaciones, que incluyen:

- 1120-C: asociaciones cooperativas, como cooperativas de agricultores

- 1120-F: corporaciones extranjeras

- 1120-H: administración de condominios, administración de bienes raíces residenciales, asociación de tiempo compartido que elige ser tratada como una asociación de propietarios

- 1120-L: compañías de seguros de vida

- 1120-POL: organizaciones políticas

- 1120-S: corporaciones S

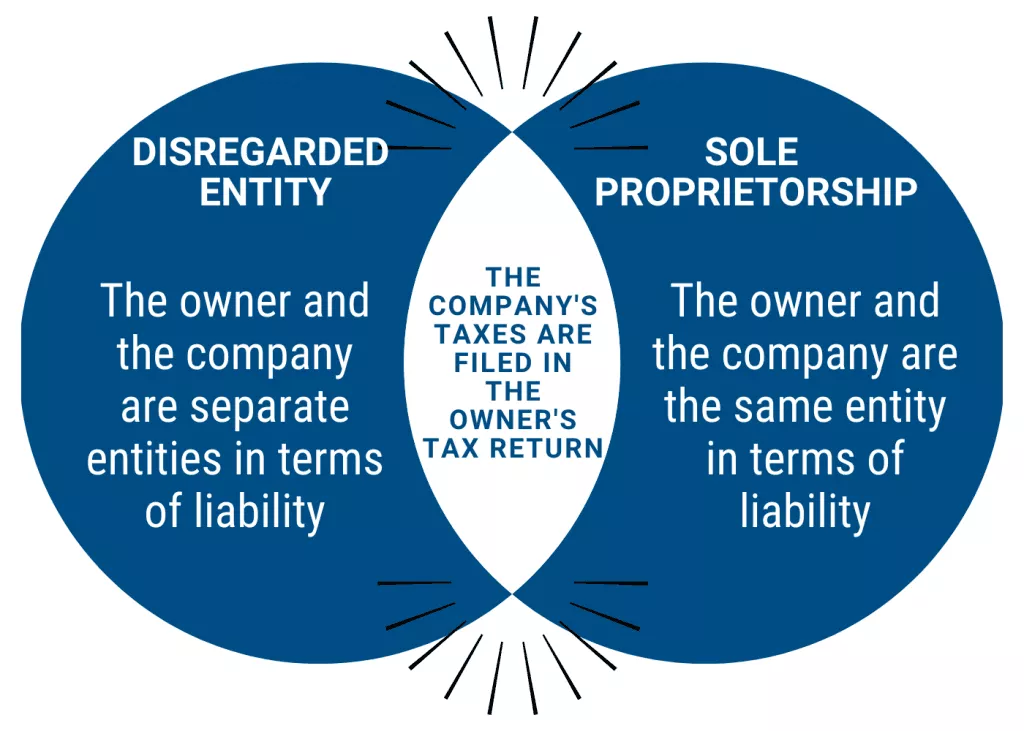

¿Qué es una entidad desatendida?

Según el IRS, las LLC pueden tratarse como una "corporación, sociedad o como parte de la declaración de impuestos de [un] propietario". Este último elemento es un entidad no considerada: significa que la empresa u organización no tiene que declarar impuestos sobre la renta, a pesar de existir legalmente. Si una LLC tiene un solo miembro, se la trata automáticamente como una entidad no considerada conocida como LLC de un solo miembro. Alternativamente, las LLC pueden optar por ser tratadas como una corporación.

Las LLC de un solo miembro de propiedad extranjera se refieren a la condición de ciudadano del propietario. A persona extranjera es cualquier persona que no sea estadounidense, así como corporaciones extranjeras, sociedades extranjeras, fideicomisos extranjeros y patrimonios extranjeros. Entonces, si eres un residente no estadounidense o no es ciudadano estadounidense, su empresa cuenta como de propiedad extranjera.

¿Propiedad directa o indirecta?

Las LLC de un solo miembro de propiedad extranjera pueden ser de propiedad directa o indirecta. ¿Cual es la diferencia?

A propietario directo es una persona extranjera o una empresa extranjera.

Propiedad indirecta es a través de una LLC de entidad no considerada separada que, a su vez, es propietaria de la LLC de un solo miembro.

Ambos tipos de propiedad están sujetos a requisitos de presentación de informes. Pero la diferencia puede determinar cómo y qué se informa.

Tres simples pasos

Hay tres pasos simples que debe seguir para completar los requisitos de informes necesarios.

Paso 1. Obtenga un número de identificación de empleador (EIN).

Paso 2. Presente el Formulario 5472 y el Formulario 1120.

Paso 3. Mantenga registros financieros importantes como prueba de los reclamos en el Formulario 5472.

En determinadas circunstancias, es posible que también deba presentar un 1040NR (Declaración de impuestos sobre la renta de extranjeros no residentes) y obtener un ITIN (Número de identificación de contribuyente individual). Esto depende de factores como el tipo de negocio, el país en el que reside, los ingresos de fuente estadounidense y más.

Además, si posee varias LLC de propiedad extranjera no consideradas, deberá enviar información por separado. El IRS considera cada uno de estos como una entidad separada.

Qué sigue: obtener un EIN

Si su empresa cumplió con los criterios anteriores, entonces es una LLC de un solo miembro de propiedad extranjera. Eso significa que no paga impuestos sobre la renta como una corporación. Sin embargo, a partir de 2017, todavía se reporta información como una corporación (ver Sección 1.6038A-1). Por lo tanto, a menos que se haya registrado como una corporación, todas las LLC de un solo miembro están sujetas a estos requisitos. La falta de presentación o el llenado incorrecto incurrirá en una multa mínima de $25,000.

Por eso es mejor buscar ayuda de los expertos.

Hay dos formularios principales que debe presentar: Formulario 5472 y Formulario 1120. Los cubriremos más adelante.

Primero, para presentar estos formularios, necesitará un Número de identificación de empleador (EIN), también conocido como Número de identificación fiscal federal.

Puede parecer complicado. Pero le prometemos que no es necesario ser un EINstein para resolverlo.

Hay dos formas de obtener un EIN:

- Usando un ITIN (Número de Identificación de Contribuyente Individual) o un SSN (Número de Seguro Social), puede solicitar un EIN a través de este Portal en línea del IRS.

- Sin un ITIN o SSN, aún puedes obtener un EIN. Sólo necesita hacer dos cosas: obtener la aprobación de su LLC por parte del Estado y luego completar y enviar Formulario SS-4 al IRS. Eso es todo. No necesita gastar dinero y no necesita ser residente o ciudadano de los EE. UU.

Presentación del formulario 5472

Una vez que tenga un EIN, estará listo para comenzar a enviar información. Presentar el Formulario 5472 es un proceso complicado. El IRS proporciona una guía para cada sección (y cubriremos cada uno a continuación). Pero dadas las elevadas multas por una presentación incorrecta, es mejor buscar ayuda de doola.

El Formulario 5472 consta de ocho partes.

Parte I – Corporación Informante

Enumere los detalles básicos de su corporación, incluido el nombre, la dirección, los activos totales, el EIN, el país de formación de la LLC y más. Asegúrese de que toda la información sea la misma que la de su solicitud de EIN y la aprobación estatal.

Parte II – 25% Accionista Extranjero

La Sección II sólo se aplica a empresas formadas en Estados Unidos que tienen un 25% de accionistas extranjeros. Para empresas constituidas fuera de los EE. UU., esta sección no es aplicable. Esta sección es irrelevante para todas las LLC de un solo miembro.

Si los criterios son aplicables, deberá proporcionar la información relevante para cada accionista extranjero del 25%, ya sea directo o indirecto, incluido su Número de Identificación de Contribuyente Extranjero (FTIN).

Parte III – Parte Relacionada

Para cada Parte Relacionada, se debe presentar un Formulario 5472 por separado. Pero ¿qué es una Parte Relacionada?

Las partes relacionadas pueden incluir:

– Propietario de la LLC o familiares cercanos del propietario de la LLC (padres, hermanos, cónyuge, etc.)

– Empresas adicionales propiedad del propietario de la LLC (directa o indirectamente)

Para obtener más ejemplos de una parte relacionada, consulte Sección 1.6038A-1(d). Las Partes Relacionadas deben tener una Operación Reportable. Una transacción reportable es el movimiento o intercambio de dinero o propiedad entre una LLC y cualquier propietario extranjero.

Parte IV – Transacciones Monetarias entre Sociedades Obligadas y Partes Relacionadas con el Extranjero

Si las Transacciones Reportables fueron con una Persona Extranjera, entonces se debe completar la Sección IV. Enumere el monto monetario total para cada una de las posibles transacciones.

Parte V: Transacciones declarables de una empresa declarante que es una entidad estadounidense no considerada (DE) de propiedad extranjera

La Sección V requiere la lista de todas las Transacciones Reportables relacionadas con una DE estadounidense de propiedad extranjera:

– Formación de la LLC

– Disolución de la LLC

– Compra de la LLC

– Venta de la LLC

Parte VI – Transacciones no monetarias y con contraprestación parcial entre la sociedad obligada y la parte relacionada con el extranjero

Si las transacciones reportables fueron con extranjeros, entonces se requiere una declaración adjunta para la Parte 6. De lo contrario, si las transacciones fueron con personas estadounidenses, entonces no es necesario completar la Parte 6.

Parte VII – Información adicional

Estas preguntas deben completarse y hacer referencia a cualquier información adicional requerida por el IRS.

Parte VIII – Pagos por erosión de base y beneficios del impuesto por erosión de base según la Sección 59A

Los pagos por erosión de base se refieren a cualquier monto pagado o acumulado por la corporación que reporta a una persona extranjera. Estos pueden estar sujetos a una deducción estadounidense, lo que se conoce como beneficio fiscal por erosión de base.

Presentación del formulario 1120

A diferencia del Formulario 5472, solo necesita completar Nombre, Dirección, Sección B y E para el Formulario 1120.

Sigue estos pasos:

- Escriba 'DE estadounidense de propiedad extranjera' en la parte superior del formulario.

- Complete su Nombre y Dirección en las casillas correspondientes.

- Sección B: Ingrese su EIN

- Sección E: Marque una casilla si es su primera o última declaración de su LLC (por ejemplo, la primera vez que envía el Formulario 5472 y el Formulario 1120, o por cerrar el negocio). De lo contrario, no marque ninguna casilla.

Después de completar el Formulario 5472 y el Formulario 1120

Una vez completado, envíe el Formulario 5472 y el Formulario 1120 por correo o fax.

Dirección postal:

Internal Revenue Service

1973 Rulon White Blvd.

M/S 6112, A la atención de: Unidad PIN

Ogden, Utah 84201

Número de fax:

855-887-7737

Tanto el Formulario 5472 como el Formulario 1120 se requieren antes del 15 de abril de cada año. Dichos requisitos se aplican a las LLC que operan en el año calendario (enero – diciembre). Alternativamente, algunas LLC operan de manera diferente. Ver más información en diferentes ejercicios fiscales.

Ahórrese la molestia

Eso fue mucho para asimilar.

Si usted es como la mayoría de las personas, habrá una línea que se destacará: la multa de $25,000. Se trata de una suma considerable que podría hundir algunas empresas. Además, si posee varias LLC de un solo miembro de propiedad extranjera, esas multas pueden acumularse. Si comete el mismo error en más de un formulario, podría enfrentar decenas, si no cientos, de miles de dólares en multas.

¿Por qué molestarse?

En su lugar, comuníquese con doola. Nuestro útil servicio le quita el peso de encima. Le ayudaremos a completar y presentar todos esos formularios complicados y a ordenar su EIN y una dirección en EE. UU. Brindaremos consultas fiscales gratuitas y prácticamente todo lo que una nueva empresa en los EE. UU. pueda necesitar.

De esa manera, podrás concentrarte en lo que mejor sabes hacer: ganar dinero. Nosotros nos encargaremos del resto.

Tabla de contenidos.

¿Para qué se utiliza el Formulario 5472?¿Para qué se utiliza el Formulario 1120?¿Qué es una entidad desatendida?¿Propiedad directa o indirecta?Tres simples pasosQué sigue: obtener un EINPresentación del formulario 5472Presentación del formulario 1120Después de completar el Formulario 5472 y el Formulario 1120Ahórrese la molestia

E-book gratis

Cómo formar una LLC en EE. UU. en 5 minutos

Una guía para principiantes sobre los conceptos básicos de las LLC. Obtenga información sobre formación, banca e impuestos.

Sigue leyendo

Inicie el negocio de sus sueños y manténgalo 100% conforme

Convierte la idea de tus sueños en el negocio de tus sueños.